Купить квартиру, или арендовать?

Подробные расчеты.

Накопить денег на квартиру, одна из самых распространенных и важных целей у многих моих клиентов. Но всегда ли финансово выгодно купить недвижимость? А может не влазить в кредиты и просто арендовать жилье? Оказывается, действительно иногда выгоднее не приобретать в кредит квартиру , а арендовать ее. Сэкономленные средства необходимо инвестировать. (Но для этого нужно быть очень дисциплинированным, и четко следовать намеченной цели). Откладывая средства на покупку недвижимости так же необходимо помнить о некоторых вещах:

- У вас должен быть четкий план покупки (например: через 5 лет, я покупаю 3х комнатную квартиру, 100 кв.м., кирпич, в центре города по улице Республики);

- Годовой доход ваших инвестиций должен превышать ставку годовой инфляции (среднегодовая инфляция в России составляет 10%);

- Ваши деньги должны быть под защитой (если это банк, то банк должен входить в систему страхования вкладов, если это инвестиции в облигации, акции, ETF, вы должны выбрать надежного брокера);

- Вы всегда должны понимать свои риски (этот момент косвенно связан с предыдущим пунктом, ведь даже вклад в банке не дает вам 100% защиты сохранности ваших средств. Необходимо помнить что сумма рублей на вашем вкладе может быть сколько угодна, но застрахованы только лишь 1 400 000. Это говорит о том, что если банк перестанет существовать, то Агентство по Страхованию Вкладов выплатит вам максимум 1 400 000 рублей, остальное вы потеряете. Я не буду много писать о рисках. Это большая тема, поэтому скоро на нее будет отдельная статья.)

А сейчас я предлагаю вернуться к вопросу «Купить квартиру, или арендовать?». И что бы ответить на него, нам помогут цифры.

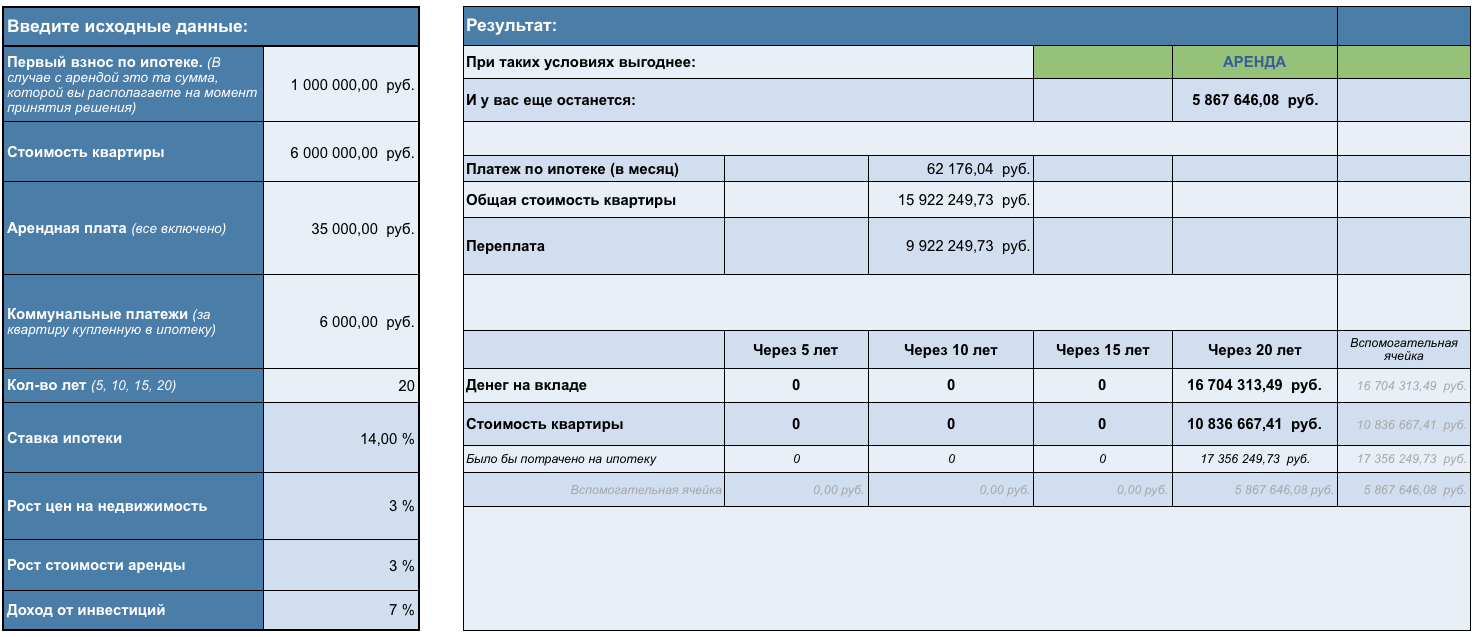

Возьмем реальный пример из жизни:

Семья Петровых из трех человек арендует жилье за 35 000 рублей. В эту сумму включены все коммунальные расходы. У семьи есть накопления в размере 1 000 000 рублей. На семейный совет вынесен вопрос: «А не стоит ли купить квартиру?». После некоторого времени недвижимость найдена, ее цена 6 000 000 рублей (примерная сумма коммунальных платежей этой квартиры, равна 6000). Несложный расчет говорит о том что необходим ипотечный заём в размере 5 000 000 рублей. Банк одобрил ипотеку, и предложил Петровым кредит на срок 20 лет под ставку 14% годовых.

Давайте занесем все эти данные в таблицу:

А теперь настал момент когда у нас имеются все начальные данные, и используя их можно определить. Что все таки выгоднее ИПОТЕКА или АРЕНДА?

Теперь семья Петровых понимает, что выгоднее при таких условиях арендовать жилье. А через 20 лет на вкладе будут накоплены значительные сбережения в размере более 5 млн. рублей.

Так же хочется продемонстрировать что будет, если откладывать сбережения не на банковский депозит, который не покрывает годовую инфляцию, а покупать Облигации Федерального Займа (ОФЗ) которые приносят доход 10% годовых.

Здесь начинается магия) Изменив годовую доходность всего на 3%, через 20 лет мы получим сбережений почти в 3 раза больше, чем если бы деньги лежали на вкладе в банке.